|

| About Bioline | All Journals | Testimonials | Membership | News |

|

||||||

|

||||||

Ciência Florestal, Vol. 19, No. 1, Jan-Mar, 2009, pp. 91-98 Análise Técnica E Econômica De Prestadores De Serviços Na Colheita Florestal Technical And Economical analysis Of Logging Contractors Abilio Donizetti de Morais Filho1 Fernando Seixas2 1Engenheiro Florestal, MSc., Técnico da Empresa Veracel Celulose S.A., Rodovia BR 101, Km 714, Caixa Postal

23, CEP 45820-970, Eunápolis (BA). Recebido para publicação em 30/05/2008 e aceito em 13/03/2009. Code Number: cf09011 RESUMO Este estudo analisou as condições de trabalho de empresas prestadoras de serviços do setor de colheita florestal, abordando os aspectos econômicos, as condições dos equipamentos, os custos operacionais e, por fim, as oportunidades de crédito para investimento em tecnologia. Foram analisadas em profundidade cinco empresas cujo faturamento anual variou entre R$ 1.020.000,00 e R$ 4.313.000,00, com uma média de R$ 2.373.000,00. O número de funcionários ficou entre 33 e 181, sendo as empresas classificadas como: uma pequena, duas médias e duas grandes. O elevado investimento inicial necessário, juros superiores a 12% e ausência de garantias contratuais com duração compatível com o período do financiamento dificultam o acompanhamento da evolução tecnológica disponível por parte do prestador de serviços. Verificou-se também que os empresários do setor não incluem a remuneração do capital e uma correta depreciação dos bens nas planilhas de custos, prejudicando a renovação dos equipamentos e levando ao envelhecimento das máquinas utilizadas na produção, com idade média geralmente superior a 10 anos. Concluiu-se que os custos estavam acima dos valores pagos pelos serviços quando computados esses fatores citados anteriormente, com três empresas apresentando resultados negativos nas análises financeiras. Finalmente, observou-se que a mecanização proporcionou melhorias na qualidade de vida dos funcionários dessas empresas, com a renda per capita anual dos trabalhadores em torno de R$ 8.083,08. Palavras-chave: terceirização; mecanização florestal; empresa florestal. ABSTRACT The objective of this study was to describe the financial conditions of forestry contractors, concerning life quality aspects, condition of work and equipments, operational costs, and economic credit to invest in new technologies. Five companies had been analyzed, with an annual income between US$ 400,000.00 and US$ 1,720,000.00, with an average of US$ 950,000.00. The number of employees varied between 33 and 181, and the companies were classified in terms of size as: one small, two average, and two big. The main difficulties to invest in new machines were high financial taxes, more than 12% an year, and a lack of long term contracts to guarantee the payment capability. It was observed that the contractors did not consider the capital remuneration and a correct depreciation of machines, resulting in an average machine life higher than 10 years. The final conclusions were that the costs were above the paid values for the services, when computed the depreciation and capital remuneration, with negative results in the financial analyzes of three companies. Finally, the mechanization process increased the workers life quality, however, the annual income was around US$ 2,112.00 per worker, approximately 39% lower than the average Brazilian population. Keywords: contractors; forestry mechanization; forest company. INTRODUÇÃO A terceirização dos serviços na área florestal está presente em quase todas as empresas do setor, sendo usada como uma opção para redução do custo das atividades. Como processo e técnica de gestão administrativo-operacional corrente nos países industrialmente competitivos, a terceirização se originou nos EUA, logo após a eclosão da Segunda Guerra Mundial. A modernização das empresas, entendida como a somatória dos conceitos de qualidade, produtividade, agilidade, baixo custo operacional e alta capacidade de concorrência, tem, na terceirização, uma de suas principais ferramentas, na medida em que esse processo permite a concentração de esforços e recursos na atividade principal da organização e da contratação de serviços especializados para tarefas acessórias, estabelecendo-se uma relação de parceria (GIOSA, 1997). Para Machado (2002), as principais razões que justificam a terceirização são focalizar as áreas que geram vantagens competitivas, possibilitar melhoria da qualidade nas atividades não essenciais, ter acesso a novas tecnologias, sem arcar com os custos financeiros, assegurar acesso a recursos qualificados, compartilhar riscos operacionais e financeiros com um terceiro e reduzir custos a curto, médio e longo prazo. No caso do setor florestal brasileiro, os prestadores de serviços estão presentes desde o plantio até a colheita, passando por todas as etapas do manejo florestal. A fase mais dispendiosa e onerosa é a colheita florestal, por demandar equipamentos mais complexos, de maior investimento e mão de obra altamente qualificada. Acredita-se que no Brasil 70% dos serviços florestais sejam realizados por prestadores de serviços (LEITE, 1999). Com o crescimento do setor florestal, o número de prestadores de serviço ou a capacidade de produção tende a aumentar. Para que isso ocorra, as empresas prestadoras de serviços têm que ter condições financeiras favoráveis e acesso a programas de investimentos e linhas de créditos para poder formar e ampliar a frota de equipamentos. Porém, o surgimento de novas empresas prestadoras de serviços no setor de colheita está limitado pela necessidade do conhecimento técnico e a disponibilidade de equipamentos de custo elevado e a exigência de mão-de-obra qualificada. A capacidade de investimento do terceiro, muitas vezes trabalhando com equipamentos agrícolas adaptados, está diretamente ligada à oportunidade do negócio e à durabilidade do contrato. Para que o terceiro possa investir é necessário, sobretudo, que o contrato tenha duração compatível com a amortização do capital investido. Outro problema se refere aos aspectos sociais, que têm sido o alvo da maior parte das críticas ao processo de terceirização em consequência da fraude aos direitos trabalhistas ou falsas terceirizações, diminuição salarial e de benefícios do trabalhador, não obediência das normas de segurança, transferência de passivos trabalhistas e de riscos do negócio a seus contratados (POLÔNIO, 2000). Além disso, o desenvolvimento e o fortalecimento desses, assim chamados pelas indústrias, parceiros, passa também pela necessidade do controle rigoroso das atividades operacionais e de custos das atividades contratadas, não deixando de lado o aprimoramento de fontes alternativas de financiamento especiais para a compra de equipamentos (FERNANDES, 2002). Este estudo analisou as condições de trabalho de empresas prestadoras de serviços do setor de colheita florestal, abordando os aspectos econômicos das operações, as condições técnicas das máquinas e equipamentos e os custos operacionais e, por fim, as oportunidades de obtenção de linhas de crédito para investimento em tecnologia. O objetivo final foi verificar a capacidade dessas empresas de investir de maneira mais intensa na mecanização de suas operações. MATERIAL E MÉTODO Empresas A identificação e seleção de empresas prestadoras de serviços foram feitas inicialmente junto às empresas contratantes, buscando trabalhar com empresas já consolidadas e com potencial de colaboração com o estudo. A extensão do trabalho e restrições de tempo e recursos dificultaram uma maior amplitude da amostra de empresas, além da recusa de participação e fornecimento de informações de várias outras. Para a execução deste trabalho, foram selecionadas cinco empresas as quais foram analisadas de forma detalhada abordando os aspectos econômicos, técnicos, trabalhistas e as oportunidades de crédito. Adotou-se o critério de classificação utilizado pelo SEBRAE, quanto à classificação do tamanho das empresas, sendo considerada “pequena” (P) com até 49 funcionários, “média” (M) até 99 e “grande” (G) acima de cem funcionários. Todas as empresas executam seus serviços em florestas de eucalipto localizadas no estado de São Paulo, atuando em outras atividades além da colheita (Tabela 1). TABELA 1:

Descrição das empresas prestadoras de serviço.

Análise financeira Para a realização das análises financeiras foi necessário conhecer o valor e volume dos serviços prestados, o total de ativos que a empresa possuía, o custo de produção dos serviços e os impostos pagos pelas empresas. Tais informações foram obtidas com a aplicação de um questionário, que levantou todo o valor do ativo e passivo, valores investidos em imóveis, oficina, almoxarifado, capital de giro, investimentos financeiros, bem como as dívidas e impostos atrasados. Os dados utilizados referem-se ao mês de abril de 2004, utilizado como referência por se tratar de um período no qual existiam dados de todas as empresas. Levantaram-se também os volumes e os valores dos serviços prestados, através de planilhas específicas preenchidas pelos empresários (MORAIS FILHO, 2006). De acordo com Helfert (2000), a análise financeira de empresas pode ser realizada mediante índices desenvolvidos e adaptados de acordo com as necessidades e os interesses a serem mensurados. Diante disso, foram utilizados os índices que melhor expressaram os interesses e as necessidades deste trabalho, porém de fácil aplicação, sendo eles: Elemento de retorno sobre o ativo: esse índice demonstra o retorno sobre o ativo investido e se os investimentos dos proprietários das empresas estão sendo aplicados de forma correta. A fórmula básica é a seguinte: Rsat = Lucro líquido/Ativo Total (1) Elemento da margem líquida (lucro): trata-se do cálculo da porcentagem de lucro da empresa em relação ao volume de serviços prestados, indicando quanto a empresa tem de lucro para cada $ cem unidades monetárias vendidas. Esse índice é o que melhor representa as condições financeiras das empresas estudadas, caracterizando que uma empresa com alto índice de margem líquida tem condições de realizar novos investimentos, podendo acompanhar o desenvolvimento tecnológico. A margem líquida (2) é fruto, além dos preços praticados pelo mercado, do bom emprego do capital investido, sendo determinada pela relação: Margem Líquida = Lucro Líquido / Vendas x 100 (2) Elemento de giro do ativo: expressa o quanto que a empresa vendeu para cada unidade monetária investida em ativos, podendo ser utilizado para comparar as empresas estudadas quanto a sua eficiência no emprego de capital: Giro do ativo = Volume de vendas/Total dos ativos (3) Determinação dos custos de produção Parte fundamental deste estudo foi a composição dos custos das atividades executadas, levando em consideração todos os custos diretos e indiretos, tais como a remuneração do capital, a uma taxa de juro de 1% ao mês, e a depreciação dos bens. Foram utilizadas duas planilhas de custo, uma para custos diretos e outra para custos indiretos, conforme as Tabelas 2 e 3 respectivamente. A depreciação foi calculada com base nas Tabelas do Regulamento do Imposto de Renda da Receita Federal, utilizando como valor residual o valor de mercado do equipamento usado. A depreciação e a remuneração do capital tiveram como base todos os investimentos da empresa, desde itens utilizados nos escritórios, peças de almoxarifado, veículos de apoio, instalações utilizadas como escritório e oficina e os equipamentos diretamente utilizados na produção. TABELA 2:

Planilha de custos diretos.

TABELA 3:

Planilha de custos indiretos.

Análise dos equipamentos Essa análise foi fundamental para conhecer as condições das empresas prestadoras de serviços, pois são por meio desses equipamentos que são realizados os serviços. Levantaram-se as condições de trabalhos das empresas e as condições em que os equipamentos se encontram, além de avaliar se os equipamentos estão acompanhando as tendências tecnológicas. Para a análise dos equipamentos, foi desenvolvida uma metodologia de coleta de dados constituída de duas etapas: i) aplicação de um questionário junto à empresa para levantar o grau de satisfação do proprietário com os equipamentos adquiridos, as formas de aquisição, a política de manutenção da empresa, as principais dificuldades para aquisição e operação dos equipamentos (juros de financiamento, contratos de longa duração, operadores treinados etc.) e como é empregada a depreciação e a remuneração do capital investido; e ii) elaboração de um inventário, levantando a marca, o modelo, a idade e o valor de cada equipamento que a empresa possuía. RESULTADOS E DISCUSSÃO O demonstrativo do capital investido e dos compromissos das empresas é muito importante, sendo a base dos dados para a aplicação das análises financeiras. A Tabela 4 apresenta a média de investimentos e compromissos das cinco empresas e a Tabela 5, um resumo de investimentos e compromissos de cada empresa. TABELA 4:

Média de investimentos e compromissos das cinco empresas.

Observou-se que o investimento médio em equipamentos das cinco empresas estudadas era da ordem de R$ 1.130.975,00, sendo que os demais investimentos necessários para a empresa desenvolver as suas atividades correspondiam a 43% do valor dos equipamentos. Tal fato demonstra a importância da inclusão da depreciação e remuneração do capital dos demais investimentos nas planilhas de composição dos custos dos serviços prestados. TABELA 5:

Resumo dos investimentos e compromissos das empresas

Com relação aos compromissos, verificou-se que a empresa E apresentava imposto em atraso, no valor de R$ 200.000,00, cerca de 13% do valor total que a empresa possuía em investimentos. Pelo porte da empresa, com faturamento mensal de aproximadamente R$ 360.000,00, a dívida correspondia a 55% do seu faturamento mensal, fato esse preocupante, haja vista que o resultado mensal da empresa, quando computadas a depreciação e a remuneração do capital, foi negativo. Os demais compromissos estavam aparentemente sob o controle dos empresários. Depreciação e remuneração do capital A desconsideração da depreciação correta e da devida remuneração do capital investido nas planilhas de custo dos prestadores de serviços e empresas em geral são os principais responsáveis pela defasagem da qualidade dos equipamentos, não permitindo ao empreendedor repor o equipamento após seu período de utilização. A Tabela 6 demonstra os valores mensais de depreciação e remuneração para cada grupo de item especificado na planilha de custos. TABELA 6: Remuneração

mensal do capital e depreciação das empresas.

A Tabela 7 demonstra o percentual da depreciação e remuneração do capital investido em relação ao faturamento bruto da empresa. Observa-se que a empresa “A”, única empresa que possuía um harvester adquirido novo, tinha um percentual muito acima das demais. A média da depreciação dos investimentos de uma empresa representava 6,93% do faturamento bruto e a remuneração do capital investido 6,88%, totalizando 13,81%, destacando a importância desses itens na composição do custo dos serviços prestados. TABELA 7:

Comparativo do faturamento mensal com os valores de depreciação e remuneração

do capital por empresa.

Comparativo do resultado financeiro das empresas Após a inclusão dos valores da remuneração do capital a uma taxa de juros fixada em 1% ao mês e a depreciação de todos os ativos investidos, obteve-se um resultado financeiro negativo em três das cinco empresas, confirmando-se que algumas empresas prestadoras de serviços no setor de colheita florestal não têm, no curto prazo, capacidade de investir em máquinas de alto nível tecnológico. A Tabela 8 lista uma síntese dos resultados de cada empresa no mês de abril de 2004, quando a cotação cambial estava a R$2,90 por US$1.00. TABELA 8:

Síntese dos resultados financeiros das cinco empresas analisadas no mês de

abril de 2004.

Em que: (1) = A empresa A é tributada pelo lucro real e realiza recuperação de impostos; (2) = A empresa B é tributada pelo simples; (3) = As empresas C, D e E são tributadas pelo lucro presumido. Análise financeira Pela análise financeira foi possível determinar e comparar a eficiência das empresas, tendo sido utilizado o retorno sobre o ativo, que demonstra quanto a empresa está lucrando para cada unidade investida. O giro do ativo demonstra a velocidade com que o capital investido retorna para o empresário de uma forma bruta e a margem líquida representa o lucro real do empresário (Tabela 9). TABELA 9: Resultados das análises financeiras.

As margens líquidas das empresas A e D foram negativas em 4,32 e 6,63%. Tais valores ocorreram em razão do alto capital investido, acarretando num alto valor de depreciação e remuneração do capital investido. Após a recuperação dos impostos, o valor da empresa A poderia chegar próximo a zero ou até se tornar positivo, porém a empresa não conseguiu manter a atividade de corte com “harvester” em virtude do baixo preço e nos meses seguintes retirou três máquinas da operação. A empresa C apresentou um prejuízo de 1,69% em relação ao faturamento bruto e a empresa D apresentou um lucro de 0,88%, já a empresa B apresentou um lucro de 10,13%, que pôde ser atribuído aos baixos salários praticados pela empresa e pelo fato de sofrer uma menor carga tributária. As médias dos salários praticados pelas empresas podem ser vistas na Tabela 10. TABELA 10:

Relação dos passivos

trabalhistas das empresas e média de salários.

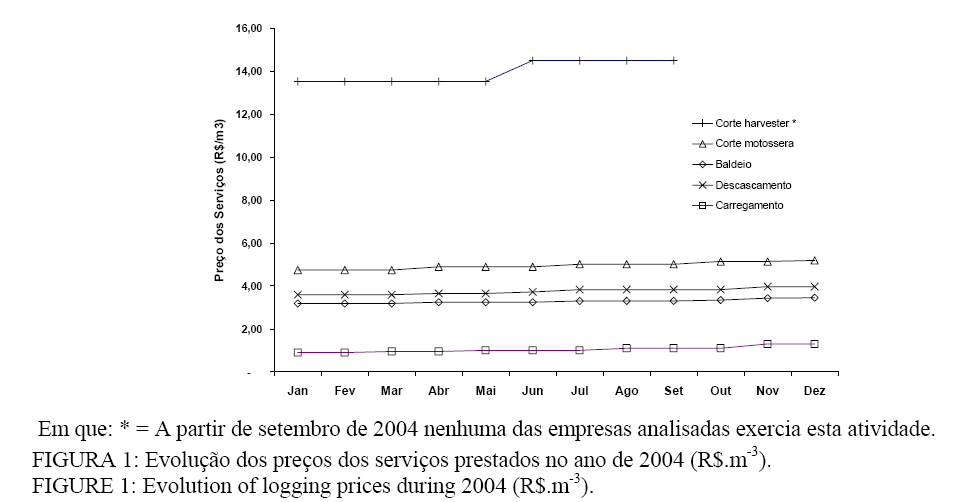

Em relação ao giro do ativo, a empresa C ocupou o primeiro lugar dentre as empresas analisadas, sendo a que mais conseguiu resultados positivos. A que melhor conseguiu remunerar o ativo investido foi a empresa D, com apenas 0,2% acima de 1% já computados anteriormente na remuneração do capital investido. Esses números demonstraram o efeito dos baixos preços praticados no setor de prestação de serviços florestais, ratificando a hipótese de que a terceirização foi empregada visando à redução dos custos de produção. A Figura 1 demonstra a evolução dos preços dos serviços prestados durante o ano de 2004. Os valores se referem às médias dos diferentes preços pagos aos prestadores de serviços. Essa variação ocorreu entre as empresas contratantes e mesmo entre os prestadores na mesma empresa contratante. Atribui-se também essa variação às dificuldades pontualmente encontradas em cada talhão em que as atividades foram executadas. Os preços dos serviços tiveram um aumento médio de 18%, durante os 12 meses do ano de 2004, apresentando um acréscimo de 9, 8, 10 e 44% para o corte com motosserra, baldeio, descascamento e carregamento respectivamente. Máquinas e equipamentos As cinco empresas estudadas trabalhavam no sistema de toras curtas, executando corte semimecanizado com motosserra ou mecanizado com “harvester”, extração, descasque e carregamento. Todas as empresas afirmaram ter conhecimento e interesse em adquirir equipamentos novos com um maior nível tecnológico agregado, porém as limitações e restrições financeiras acabavam por impossibilitar a compra destes. Grande parte dos equipamentos, em todas as empresas, foi adquirida com recursos próprios, cerca de 80%, e 20% restantes foram adquiridos por meio de leasing ou financiamento bancário. Ocorreram casos também em que os equipamentos foram adquiridos mediante pagamentos por serviços prestados às empresas contratantes. No caso das empresas que também exerciam o transporte de madeira e contavam com uma grande frota de caminhões, representando um patrimônio de valor elevado, a obtenção de financiamento não era difícil. Essas empresas possuíam um patrimônio superior a dez vezes o valor a ser financiado na compra de um equipamento florestal novo, geralmente envolvendo financiamentos de mais de US$ 250,000.00. Já as empresas que não possuíam esse patrimônio mais alto afirmaram que é praticamente impossível conseguirum financiamento para a aquisição de máquinas de alto valor contando somente com o aval das empresas contratantes. O maior problema destacado por todas as empresas foram as altas taxas de juros praticadas pelo mercado, o que acaba inviabilizando a compra de máquinas de alto nível tecnológico. As taxas de juros encontradas no mercado para aquisição de máquinas florestais giravam em torno de 12% ao ano, segundo os proprietários das empresas. Outra grande dificuldade mencionada foi a obtenção de mão-de-obra qualificada para operar os equipamentos. Todas as empresas têm como meta o uso racional dos equipamentos sem exceder seus limites técnicos para evitar quebras, mas para aumentar a produtividade acabam caindo em contradição e ultrapassam tais limites, ocasionando quebras e aumentado os custos de manutenção. A venda e o descarte dos equipamentos antigos somente ocorrem, na maioria das empresas, quando não existe mais a possibilidade de utilização ou por imposições das empresas contratantes. Duas das empresas não fazem manutenção preventiva, somente corretiva, pois não possuem capital de giro suficiente para realizar essa atividade. Parte das empresas estudadas tem ciência de como montar uma planilha de custos e sabe a importância da contabilização da depreciação, mas somente duas das empresas têm noção da importância da remuneração de capital. Porém, grande parte das empresas contratantes não permite que na apresentação das planilhas de custo das atividades, os prestadores de serviços incluam esses itens, sobretudo a remuneração do capital. Empresários do setor de prestação de serviços afirmaram que, em mais da metade das atividades, se a planilha for elaborada com todos esses itens, a remuneração paga pelo serviço não cobre os custos. Inventário dos equipamentos Foram levantados o tipo e a idade de cada equipamento das empresas para dar uma idéia sobre a situação das frotas para prestação de serviços. Nas cinco empresas analisadas, foram encontrados setenta equipamentos utilizados na prestação de serviços, com uma média de 13,2 anos de idade, distribuídos conforme a Tabela 11. Os tratores agrícolas são utilizados com “berço”, lâmina, destocador, roçadora e guincho de arraste. TABELA 11:

Tipo, quantidade e idade média da frota de equipamentos para prestação de

serviços.

CONCLUSÕES As conclusões obtidas neste trabalho foram: As empresas avaliadas não incluem nas planilhas de custos a remuneração do capital e uma correta depreciação dos bens, o que dificulta a renovação dos equipamentos, com idade média em sua maioria superior a 10 anos na época de realização deste estudo. A atuação das empresas terceirizadas unicamente nas atividades de colheita impossibilita o acompanhamento da evolução tecnológica. Empresas que conseguiram investir em máquinas mais sofisticadas geralmente executam também as atividades de transporte ou receberam grande apoio das empresas contratantes. A necessidade da criação de programas específicos de crédito por parte do governo para investimentos em máquinas florestais é de fundamental importância para a evolução tecnológica do setor. Finalmente, conclui-se que as empresas prestadoras de serviços avaliadas neste estudo não têm condições de investir em tecnologia, desde que mantidos os atuais preços dos serviços praticados pelas empresas contratantes. AGRADECIMENTOS Os autores agradecem à Fundação de Amparo à Pesquisa do Estado de São Paulo –Fapesp pelo auxílio concedido para a realização deste estudo. REFERÊNCIAS BIBLIOGRÁFICAS

Copyright © 2009 - Ciência Florestal The following images related to this document are available:Photo images[cf09011f1.jpg] | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| |||||||||

{kind=link}